📚

BASICS

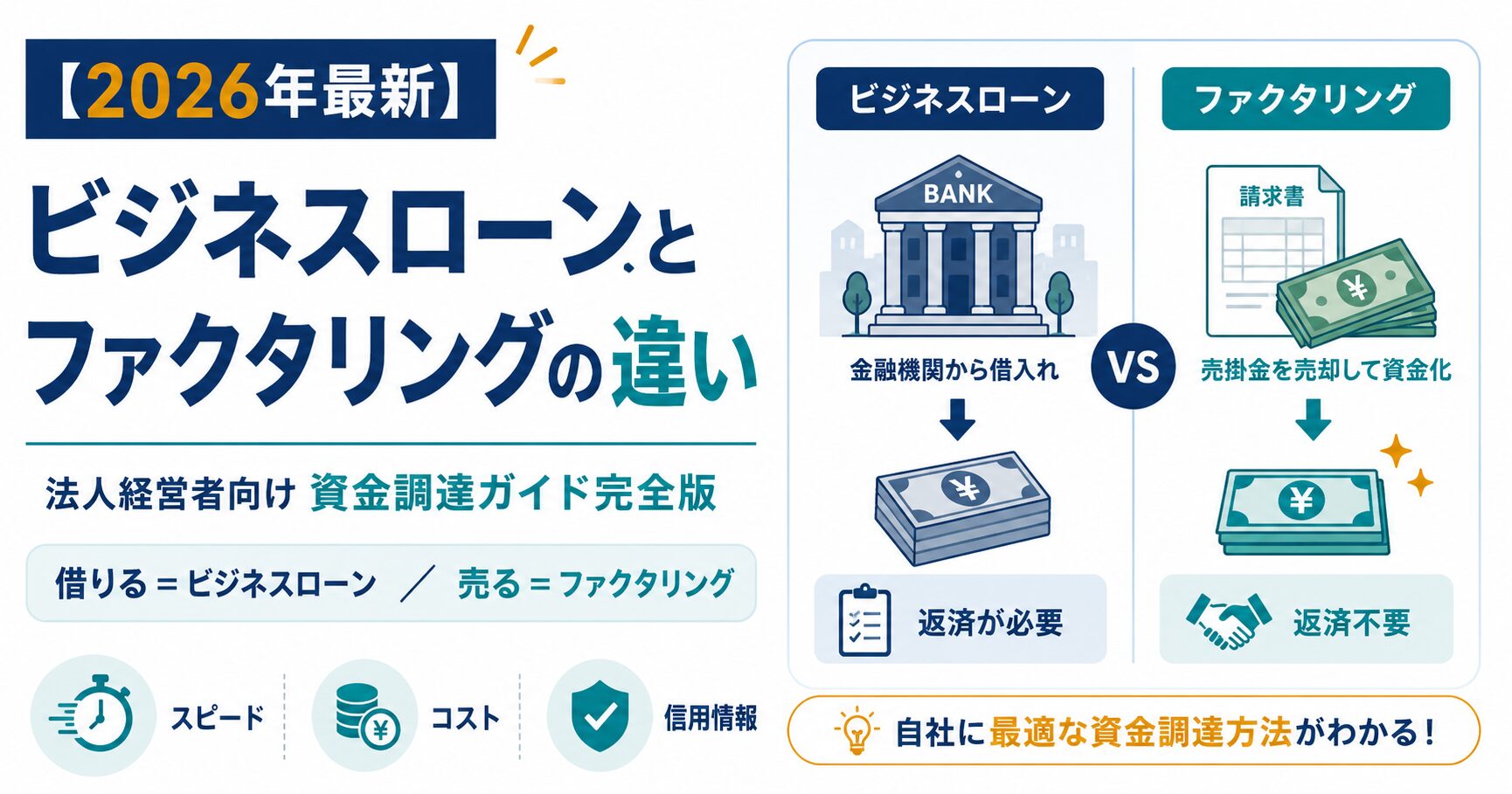

ビジネスローンとファクタリングの基本構造

ビジネスローンとは

ビジネスローンは、法人または個人事業主向けの事業資金借入です。- 法的性格:金銭消費貸借契約(民法587条)

- 必要許認可:業者は貸金業登録が必須

- 信用情報機関への登録:あり(CIC・JICC等)

- 担保・保証人:原則不要〜必要な場合あり

- 返済方式:分割返済(毎月の元金+利息)

ファクタリングとは

ファクタリングは、売掛債権を業者へ譲渡し資金化する取引です。- 法的性格:債権譲渡契約(民法466条)

- 必要許認可:原則不要(ただし契約構造によっては貸金業登録が必要)

- 信用情報機関への登録:なし

- 担保・保証人:原則不要

- 返済方式:返済義務なし(売掛先からの回収)

取引フローの図解

💼 ビジネスローン

法人(借入希望)

↓

業者(融資)

↓

法人(返済・元金+利息を毎月分割)

💰 ファクタリング

法人(売掛債権を譲渡)

↓

業者(現金化・手数料を引いた金額を支払う)

↓

法人 → 取引先 → 業者

(取引先からの代金回収)

(取引先からの代金回収)

⚖️

COMPARISON

ビジネスローン vs ファクタリング 4軸比較

比較表

| 項目 | ビジネスローン | ファクタリング |

|---|---|---|

| 法的性格 | 金銭消費貸借 | 債権譲渡 |

| 信用情報登録 | あり | なし |

| 必要許認可 | 貸金業登録 | 原則不要 |

| 入金スピード | 数日〜数週間 | 最短即日 |

| 上限額 | 数百万〜数千万円 | 数百万〜数億円 |

| 手数料・金利 | 年率3〜18% | 手数料1〜18%(取引額に対して) |

| 担保・保証 | 不要〜必要 | 原則不要 |

| 返済義務 | あり(分割) | なし(売掛先からの回収) |

| 既存借入の与信枠への影響 | あり | なし |

| 決算書への影響 | 負債計上 | オフバランス処理可 |

4軸での比較ポイント

コスト面(年率換算) ビジネスローンは年率表記、ファクタリングは取引額に対する手数料表記のため、単純比較が難しいですが、1ヶ月利用での年率換算で比較すると:- ビジネスローン:年率3〜18%(実質コストもこの範囲)

- ファクタリング2社間:手数料8〜18% × 12ヶ月 = 年率96〜216%相当(短期利用の場合)

- ファクタリング3社間:手数料1〜9% × 12ヶ月 = 年率12〜108%相当

- ビジネスローン:最短即日対応の業者もあるが、書類審査で数日〜数週間かかるのが一般的

- ファクタリング2社間:最短即日入金が標準

- ファクタリング3社間:取引先承諾が必要で数日〜2週間

- ビジネスローン:信用情報機関に登録され、銀行融資の与信枠を圧迫

- ファクタリング:信用情報機関への登録なし、銀行融資の与信枠に影響しない

- ビジネスローン:通常数百万〜数千万円。大型は審査が厳しい

- ファクタリング:売掛債権額に応じて数億円規模も対応可能

🏦

LOAN FIT

ビジネスローンが向いているケース

計画的な事業資金が必要な場合

- 設備投資・新規出店・人材採用

- 数年単位の返済計画が立てられる

- 月次で返済原資が見込める

売掛債権がない・少額な場合

- 創業初期で売掛がまだ少ない

- BtoCビジネスで売掛債権が発生しにくい

低金利を最優先したい場合

- 信用情報・既存取引で年率3〜5%帯を狙える法人

- 銀行融資・公庫融資との併用検討

借入実績を信用情報に積みたい場合

- 将来の銀行融資に向けた信用情報構築

- 取引銀行との関係強化

💰

FACTORING FIT

ファクタリングが向いているケース

緊急の資金需要(数日以内)

- 月末支払い・給与・仕入れの緊急対応

- ビジネスローンの審査時間が間に合わない

信用情報・既存借入に影響を与えたくない場合

- 銀行融資の与信枠を温存したい

- 信用情報機関への登録を避けたい

- 将来の住宅ローン・大型融資を予定

大口の売掛債権がある場合

- 大手企業との継続取引で売掛が大きい

- 1債権あたり数千万〜数億円の現金化

売掛先の支払サイトが長い場合

- 建設業・運送業・医療介護で支払サイト60〜120日

- キャッシュフロー改善が継続課題

⚠️

貸金業登録のない業者にご注意ください

ファクタリングを装い、実態は高金利の貸付けを行う事業者が確認されています。事業者情報の透明性が低い、契約書面に「債権の買取」ではなく「融資」「貸付」と記載されている、年利換算で15〜20%を超える手数料を提示してくる業者は危険信号です。

🗺️

DECISION

4つの軸で「あなたの会社」が選ぶべき手段の判断フロー

🗺️ あなたの会社に最適な選択肢を判定

あなたの会社の状況は?

該当する状況をご覧ください

🚨

ファクタリング推奨

緊急の資金需要(数日以内)

月末支払い・給与・仕入れの緊急対応に最適。最短60分対応の JPS(ファクタリングのJPS)が候補。

PARTNER

JPS

🏢

ビジネスローン推奨

計画的な設備投資・人材投資

長期返済・年率の低さを活かしたい。銀行融資が最優先、補完としてノンバンク系ビジネスローンを検討。

📌 ビジネスローン系列記事は近日公開予定です

💎

ファクタリング(特に3社間)推奨

大口売掛債権の現金化

手数料1〜9%帯で大口対応可能。診療報酬等の公的請求権は Central Medience Payments、一般法人債権は JPSが候補。

PARTNER

JPS

🛡️

ファクタリング推奨

信用情報を温存したい

信用情報機関への登録なし・銀行融資の与信枠を圧迫しない。クラウド契約・完全非対面の 西日本ファクターが候補。

PARTNER

西日本ファクター

📈

ビジネスローン推奨

信用情報を構築したい

返済実績は信用情報のプラス評価。銀行融資の信用実績として活用できる。

📌 ビジネスローン系列記事は近日公開予定です

💱

COST

手数料・金利の実態比較(業界一般値)

ビジネスローンの金利相場

- 銀行系ビジネスローン:年率1〜5%(審査基準は厳しい)

- ノンバンク系ビジネスローン:年率5〜18%

- 即日対応型ビジネスローン:年率10〜18%

ファクタリングの手数料相場

- 2社間ファクタリング:8〜18%(取引額に対して)

- 3社間ファクタリング:1〜9%

- 公的請求権(医療介護):0.5〜3%

年率換算での実質コスト比較

例:100万円を1ヶ月利用する場合| 手段 | 手数料/金利 | 実コスト | 年率換算 |

|---|---|---|---|

| ビジネスローン年率10% | 月10%/12=0.83% | 約8,333円 | 10% |

| ファクタリング2社間10% | 取引額の10% | 100,000円 | 約120% |

| ファクタリング3社間3% | 取引額の3% | 30,000円 | 約36% |

売掛先の支払サイト別 実質コスト試算

ファクタリングの実コストは、売掛先の支払サイト(30日/60日/90日)で大きく変わります。| 支払サイト | 2社間10%手数料の年率換算 |

|---|---|

| 30日後入金(即日利用) | 約120% |

| 60日後入金(即日利用) | 約60% |

| 90日後入金(即日利用) | 約40% |

🤝

HYBRID

ビジネスローンとファクタリングの併用戦略

短期+長期の組み合わせ

- 緊急のキャッシュフロー:ファクタリング(短期つなぎ)

- 長期の設備投資:ビジネスローン(年率の安さ)

信用情報を意識した使い分け

- 銀行融資申込前後はビジネスローンを控えめに(信用情報への影響回避)

- ファクタリングで急場をしのぎ、銀行融資の準備を整える

- 銀行融資が下りた後は、ビジネスローン残高を整理

業界特性別の併用パターン

- 建設業:ビジネスローン(設備)+ ファクタリング(出来高払い対応)

- 運送業:ビジネスローン(車両)+ ファクタリング(運賃債権)

- 医療介護:ビジネスローン(不動産)+ ファクタリング(診療報酬)

- IT・SES:ビジネスローン(人材投資)+ ファクタリング(受託売掛)

🎬

USE CASE

実際の利用シーンで考える「どちらを選ぶか」

創業3年・売上拡大期の中小企業

- 売掛債権が増えてきた段階 → ファクタリング検討余地

- 設備拡張需要 → ビジネスローン検討

- 推奨:両方を併用しキャッシュフロー最適化

季節変動の大きい業種(観光・小売)

- 繁忙期前の仕入資金 → ビジネスローン(計画的)

- 閑散期の運転資金 → ファクタリング(緊急対応)

取引先の倒産リスクが高い業種

- 売掛先の与信が不安 → ファクタリング(ノンリコース)でリスクヘッジ

- ビジネスローンは取引先信用に依存しない

❓

FAQ

ビジネスローンとファクタリング よくある質問(FAQ)

Qビジネスローンとファクタリングはどちらが安いですか?

A単純比較は難しいです。ビジネスローンは年率、ファクタリングは取引額に対する手数料のため、利用期間で実質コストが変わります。1ヶ月利用ならビジネスローンが安く、長期借入予定がない短期つなぎならファクタリングの実コスト負担も妥当です。

Q個人事業主でもビジネスローンを使えますか?

A個人事業主向けビジネスローンも存在します。ただし、創業期はファクタリングの方が利用しやすい傾向があります(売掛債権があれば事業実績が浅くても利用可能)。

Q既にビジネスローンを使っていてもファクタリングは併用できますか?

A可能です。ファクタリングは借入ではないため、既存ローンの与信枠に影響しません。

Q銀行融資との優先順位はどう考えるべきですか?

A低金利の銀行融資が最優先です。ファクタリング・ビジネスローンは銀行融資の補完または緊急対応として位置付けるのが理想です。

Q決算書への影響はどう違いますか?

Aビジネスローンは負債計上され、自己資本比率に影響します。ファクタリングはオフバランス処理可能(会計士・税理士に確認)。

Q取引先に知られず利用できるのはどちらですか?

Aビジネスローンは取引先と無関係のため、知られる心配はありません。ファクタリングは2社間なら通知不要、3社間は通知必須。

Qノンバンク系ビジネスローンとファクタリングのどちらが審査が緩いですか?

A一般論として、ファクタリングの方が審査が緩い傾向にあります。理由は、ファクタリングは「利用者の信用」よりも「売掛先の信用」を主に評価するためです。

Q両方使うとリスクは増えませんか?

A過剰利用は当然リスクですが、計画的に併用すれば問題ありません。重要なのは「両方の利用残高・年率コスト・返済原資」を月次で管理することです。

🎯

CONCLUSION

まとめ|あなたの会社に最適な選択は

結論再掲

| あなたの状況 | おすすめ |

|---|---|

| 緊急資金が必要 | ファクタリング |

| 計画的投資 | ビジネスローン |

| 大口債権現金化 | ファクタリング |

| 信用情報温存 | ファクタリング |

| 信用情報構築 | ビジネスローン |

| 長期低コスト | ビジネスローン |

| 売掛先のリスクヘッジ | ファクタリング(ノンリコース) |

「次のアクション」

- ファクタリング検討の方 → 法人向けファクタリング徹底比較

- 個人事業主のファクタリング → 個人事業主向けファクタリング即日5社比較

- 業種特化のファクタリング → 業種別ファクタリング

- 仕組みから理解したい方 → ファクタリングの仕組みと安全な業者の見極め方

- ビジネスローン検討の方 → ビジネスローン系列ピラー(公開予定)

あわせて読みたい

📌

SECTION

監修・運営者情報

- 監修者:(金融実務経験者・要確定)

- 最終更新日:2026年5月時点の情報に基づく

- 運営:経営資金ナビゲーター

- 本記事はアフィリエイト広告を含みます。

- 1次ソース:金融庁・民法466条/587条(e-Gov法令検索)・国税庁・各業者公式

- ビジネスローンの年率表記は「業界一般値」と明示

- 個別具体的な契約相談は弁護士・税理士・行政書士などの専門家へ