🥇

CONCLUSION FIRST

結論:迷ったらこの5社

事業者情報の透明性・契約書構造・手数料水準の3点をクリアした5社を冒頭でご紹介します。業者選びの基準は記事下方で詳しく解説します。

🏆 1位最大3億円・最短60分

JPS(ファクタリングのJPS)

総合力No.1 / 2社間専門 / 取引先通知不要

公式▶

🏆 2位個人事業主歓迎・最短即日

ジャパンマネジメント

スピード審査 / 2社間/3社間両対応

公式▶

🏆 3位スマホ完結・少額〜大口

PayTech(ペイテック)

出張先からも申込可 / 最短60分

公式▶

🏆 4位クラウド契約・完全非対面

西日本ファクター

全国対応 / 1,000万円まで

公式▶

🏆 5位中小企業特化・1997年設立

アウル経済

老舗業歴 / 他社より安い手数料率保証

公式▶

📚

BASICS

ファクタリングの基本構造

ファクタリングの定義(民法466条が法的根拠)

ファクタリングの法的根拠は、民法第466条が定める「債権譲渡」にあります。同条は、売掛債権を含む金銭債権を、原則として自由に第三者へ譲渡できることを認めています。 ファクタリングの基本的な流れは以下の通りです。- 利用者(売主)が、保有する売掛債権をファクタリング業者へ譲渡する

- 業者は、売掛債権の額面から手数料を差し引いた金額を、利用者へ支払期日より前に支払う

- 支払期日が到来したら、本来の売掛先(取引先)から代金が支払われ、最終的に業者が回収する

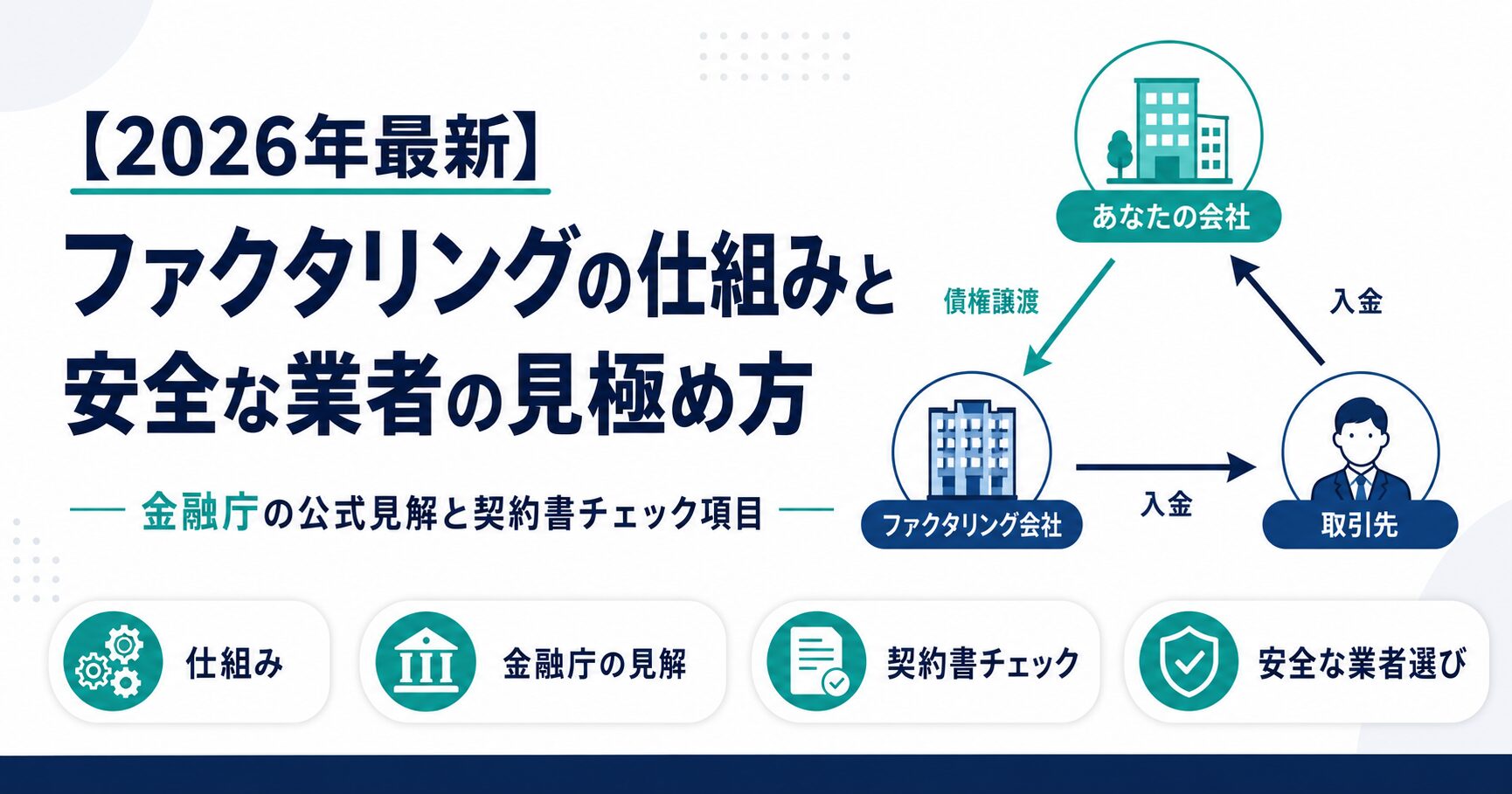

取引フローの図解(2社間/3社間)

ファクタリングには、契約に関わる当事者の数によって2つの形態があります。 2社間ファクタリング – 利用者と業者の2者だけで完結 – 取引先(売掛先)への通知や承諾は不要 – 業者は支払期日後、利用者経由で代金を回収する – 取引先に知られず資金化したい場合に選ばれる – 手数料は8〜18%が業界一般値(業者・案件により異なる) 3社間ファクタリング – 利用者・業者・取引先の3者が関与 – 取引先への通知と承諾が必要 – 業者は取引先から直接代金を回収する – 手数料は1〜9%が業界一般値で2社間より低水準 – 大口債権の現金化や、取引先の理解が得られる場合に選ばれる 2社間と3社間の詳しい違いは、別記事の2社間/3社間ファクタリングの違いで解説しています。ファクタリングと他の資金調達手段の違い

ファクタリングは、銀行融資・ビジネスローン・手形割引・でんさい割引など、他の資金調達手段とどう違うのでしょうか。比較表で整理します。| 順位 | 業者名 | 対応形態 | 手数料 | 入金スピード | 業歴 | 公式 |

|---|---|---|---|---|---|---|

| 1位 | JPS(ファクタリングのJPS) | 2社間(3社間も応相談) | 2%〜 | 最短60分 | 業歴10年以上 | 公式▶ |

| 2位 | ジャパンマネジメント | 2社間・3社間 | 応相談 | 最短即日 | 業歴5年以上 | 公式▶ |

| 3位 | PayTech(ペイテック) | 2社間・3社間 | 応相談 | 最短60分 | 業歴5年以上 | 公式▶ |

| 4位 | 西日本ファクター | 2社間・3社間 | 応相談 | 最短即日 | 業歴5年以上 | 公式▶ |

| 5位 | アウル経済 | 2社間専門 | 応相談 | 当日中審査回答 | 業歴27年以上 | 公式▶ |

❓

FAQ

ファクタリングの仕組みと業者選びに関するよくある質問(FAQ)

Qファクタリングは違法ではないですか?

A金融庁の公式見解として、売掛債権を期日前に買い取る取引(事業者向けファクタリング)は原則として貸金業に該当しません。ただし、契約書の構造によっては「実質的に貸付」と判断される可能性があるため、契約書の確認が重要です。特に償還請求権の有無、買戻特約の有無、譲渡対価の妥当性の3点を必ず確認しましょう。

Q貸金業登録のない業者は使ってはいけないのですか?

Aファクタリングそのものは貸金業登録不要です。ただし、業者の契約構造に「償還請求権あり」「買戻特約あり」「著しく低い譲渡対価」のいずれかが含まれる場合、実態として貸付と判断される可能性があり、その場合は貸金業登録のない業者は法令違反となります。

Q手数料の相場を教えてください。

A業界一般値として、2社間で8〜18%、3社間で1〜9%が目安です。公的請求権(医療介護の診療報酬・介護報酬)は0.5〜3%とさらに低水準です。レンジから大きく外れる提示があった場合(例:2社間で30%超など)は、根拠の説明を求めましょう。

Q給与ファクタリングは安全ですか?

A金融庁・最高裁の見解により、給与ファクタリングは貸金業に該当します。本記事の対象である事業者向けファクタリング(売掛債権ファクタリング)とは別の取引で、貸金業登録のない業者が行う給与ファクタリングは法令違反です。

Q業者の事業者情報はどう確認すればいいですか?

A以下の3ステップで確認できます。①国税庁法人番号公表サイトで法人登記を確認。②業者公式サイトで代表者・所在地・固定電話を確認。③可能であれば登記事項証明書を取り寄せる。

Qファクタリングを使うと信用情報に影響しますか?

A影響しません。ファクタリングは借入ではなく「債権譲渡」のため、信用情報機関への登録は行われません。既存の銀行融資・住宅ローンなどの借入があっても、ファクタリングは併用可能です。

Q契約書を読まずに進めても大丈夫ですか?

A絶対に避けてください。契約書の確認がトラブル予防の最大のポイントです。特に償還請求権・買戻特約・手数料内訳の3点は、署名前に必ず内容を理解しておきましょう。

🥇

TOP 5

安心して相談できる業者の比較(5社)

事業者情報の透明性が高く、契約書の構造が明確で、手数料水準が業界一般値の範囲内にある5社をご紹介します。

✨ 選ばれている理由: 業歴10年以上・2社間専門・最大3億円対応

✨ 選ばれている理由: 個人事業主・フリーランス対応・スピード審査・2社間/3社間両対応

✨ 選ばれている理由: スマホ完結・出張先からも申込可・最短60分

✨ 選ばれている理由: クラウド契約・完全非対面・全国対応

✨ 選ばれている理由: 中小企業特化/他社より安い手数料率を保証/業歴1997年〜

🎯

CONCLUSION

まとめ|ファクタリングを安全に使う3原則

原則1:金融庁の公式見解を理解する

事業者向けファクタリング(売掛債権の譲渡)は、原則として貸金業に該当しません。ただし、契約構造によっては実質的に貸付と判断される可能性があるため、契約書の確認が必須です。給与ファクタリングは貸金業に該当するため、本記事の対象外です。原則2:契約書の8項目を必ず確認する

特にノンリコース/リコース・買戻特約の有無・手数料の内訳の3点は、署名前に必ず確認しましょう。理解できない条項があれば、顧問税理士・行政書士・弁護士などの専門家に相談することを推奨します。原則3:事業者情報の透明性が高い業者を選ぶ

法人番号・固定電話・代表者情報・業歴の4項目が、国税庁法人番号公表サイトおよび公式サイトで整合的に確認できる業者を選びましょう。本記事で紹介した5社は、これらの透明性確認をクリアした業者です。あわせて読みたい

- 個人事業主向けファクタリング即日5社比較

- 法人向けファクタリング徹底比較

- ファクタリングの選び方完全ガイド

- 2社間/3社間ファクタリングの違い

- 業種別ファクタリング

- ビジネスローンとファクタリングの違い

🔗

REFERENCES

1次ソース・参考リンク

| ソース | 用途 |

|---|---|

| 金融庁「ファクタリングに関する注意喚起」 | 金融庁公式の注意喚起ページ |

| 国税庁法人番号公表サイト | 業者の法人登記・実在性の確認 |

| 民法466条(e-Gov法令検索) | ファクタリングの法的根拠(民法466条) |

| 各都道府県の貸金業登録名簿 | 貸金業登録の有無確認 |

全リンクは記事公開時に有効性を再確認しています。リンク切れがあれば公式サイトの最新URLに更新します。

📌

SECTION

監修・運営者情報

- 監修者:(金融実務経験者・要確定)

- 最終更新日:2026年5月時点の情報に基づく

- 運営:経営資金ナビゲーター

- 本記事はアフィリエイト広告を含みます。

- 本記事は事業者向けファクタリング(売掛債権ファクタリング)を対象とします。給与ファクタリングは対象外です。

- 個別具体的な契約相談は、弁護士・税理士・行政書士などの専門家へお問い合わせください。